一、2022中荷超越1号重疾险怎么样??条款解析

↓

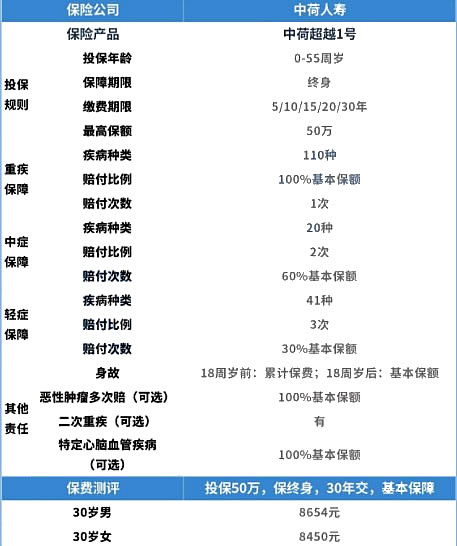

1、投保规则

中荷人寿超越1号允许0-55岁人群投保,这个年龄范围比较常见;

保障期限只有终身可选,那么在保费上就稍微贵一点,满足不了想要定期保障的人群;

缴费期限分别有5/10/15/20/30年交,常规操作了;

最高保额是50万,但是想要投50万,有一点限制,必需是0-40岁人群,并且没有选择附加责任。

最后是180天的等待期,今年的重疾险都向180天靠了,90天比较少见了。

2、基础保障内容

中荷人寿超越1号的基本保障包括重疾、中症、轻症和身故,自带身故意味着保费会稍微偏贵一些。

身故责任约定了18岁前赔保费,18岁后赔保额。

至于三大基础保障,表现比较一般,没有约定额外赔付,重疾赔付100%保额,中症赔付60%保额,轻症赔付30%保额。

3、可选责任

中荷人寿超越1号的可选责任有三项,分别是恶性肿瘤、特定心脑血管疾病二次赔以及二次重疾。

其中有相关的家族病史人群,建议附加上恶性肿瘤以及心脑血管疾病二次赔,

二次重疾主要是把原本单次赔付的重疾险变成多次赔付重疾险,保障会更加全面一些。

4、核保是王牌

中荷人寿超越1号这次在核保方面,这款产品放宽了以下疾病的投保:

高血压和糖尿病有机会投保,要是其它产品,直接拒保;

甲肝乙肝和痛风患者有机会加费承保,保费会比标体承保稍贵一些;

最后是抑郁症、脂肪肝人群,有计划以标体身份投保,也就是以健康人群的身份投保。

以上就是中荷人寿超越1号的内容分析,虽然保障比较一般,但是胜在核保宽松,这在重疾险产品中比较少见,非标人群可以将其纳入考虑范围内。

二、2022中荷超越1号重疾险可以赔付多少钱?案例演示

30岁的李女士是一线城市的白领,有一定的经济基础,生活条件还不错。

最近一年李女士感觉身体不适去医院体检,被诊断子宫肌瘤。但属于病理良性,最大直径不超过5cm。所谓生病了才知道保险的重要性,李女士也是如此。她急切想为自己配置一款重疾险,以转移重大疾病风险。

不过尝试投保了多款产品,都被告知健康条件不达标,被拒保。心灰意冷的李女士在朋友的介绍下得知中荷超越1号重疾险核保宽松,本着试一试的心态,李女士打算投保中荷超越1号重疾险。

一番核保过后,李女士通过了智能核保,风险评估为B级。

照此条件,李女士可加费投保中荷超越1号重疾险。

最终女士选择投保30万保额+第二次重大疾病可选责任,30年交,保终身,年交保费为7701元。

·在李女士35岁时,身体不适,去当地三甲医院检查,首次确诊重度类风湿性关节炎,属于首次中症,保司赔付18万中症保险金(60%基本保额),同时豁免李女士后续保费,且保单依然生效。

·李女士50岁时,一次公司体检,检查出患宫颈癌,去三甲医院确诊,达到了恶性肿瘤—重度的赔付要求,属于首次重疾,保司赔付30万重疾保险金(100%基本保额)。

·到李女士80岁的时候,在三甲医院首次确诊I型糖尿病,属于合同约定重疾,保险公司赔付30万重疾保险金,保障终止。

·计算下来,李女士共获赔78万元,而累计缴纳的保费仅为38505元。

以上为案例演示,具体以条款/实际情况为准!

如需了解2022年重疾险产品请点击:2022目前最好的重疾险排名

如需了解2022年重疾险产品请点击:达尔文6号重疾险

如果您对保险感兴趣,可以在下方直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!