孩子的重疾险该怎么买?有些疾病在儿童阶段是有着高比率的发病率的,同时孩子身体免疫力较弱,更容易受到疾病的侵袭。伴随疾病而来的高额的医疗费用对于很多家庭来说都是非常大的压力,因此为孩子购买一份重疾险产品是非常有必要的。

一、孩子的重疾险该不该买?

孩子是宝,肯定要为孩子买足保障,并且年龄越小,保费越低,所以,孩子一出生就购买保险是很划算的,同样的保额,保费便宜很多。

儿童重疾险怎么选择:

1、按需匹配

父母在投保前首先要明确保障需求,如果家庭条件一般的话,建议父母可以首先考虑一些涵盖少儿高发病种的基础保障,投保一些发病率较低的疾病的险种其实有些浪费。

2、首选消费型重疾

建议家长首选消费型重疾险,不只是因为消费型产品性价比高、杠杆高,更因为返还型重疾险的实际收益其实并不高,还不如普通理财的收益高,所以没必要选择返还型重疾险。

二、孩子的重疾险多少保额比较合适?

根据相关数据显示,重疾治疗的平均费用是30万元。

因此在重疾险方面,我们最起码要给孩子配置30万的保额才比较合适。

一般情况下重疾险的保额=医疗费+康复营养费+收入损失。

孩子虽然没有收入,但是患病之后,父母难免要有一个辞掉工作,专心照顾孩子。

这个收入损失可以看成是父母某一方辞掉工作之后所造成的收入损失。

因此在消费比较高的一线城市可以把孩子重疾险的保额配置到50万。

三、2022少儿重疾险产品推荐

受去年12月底互联网新规的影响,导致很多重疾险全部下架了,新规后的产品目前还不多,比较推荐的有四款:

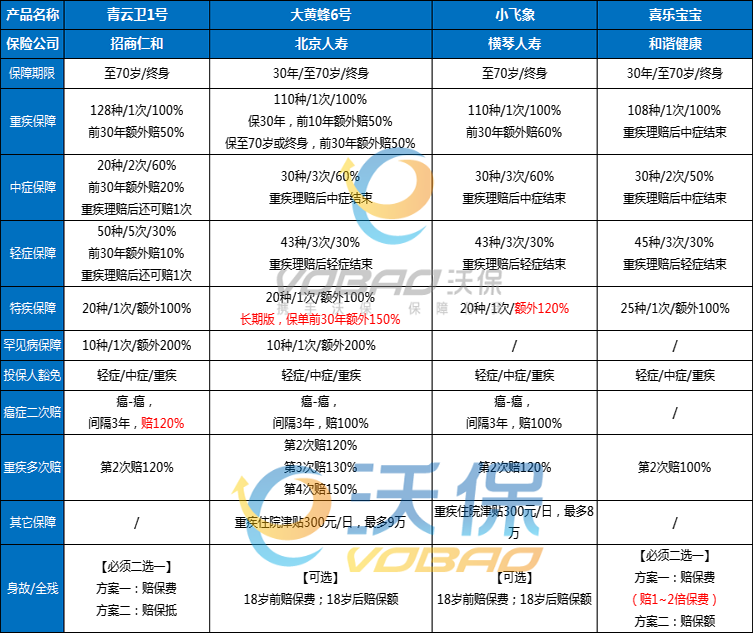

(1)青云卫1号、大黄蜂6号、小飞象以及喜乐宝宝保障内容:

青云卫1号

重疾赔完,轻中症继续赔

此项保障属于青云卫首创,重疾赔付后,仍然有轻症和中症的保障,非常实用。

其他的产品都是,重疾赔付后轻症和中症保障自动终止。

2. 重疾多次赔力度大

额外赔3次,不分组,没有三同条款。

3. 轻中重症前30年都有额外赔付

轻中重症前30年额外赔付比例分别50%/20%/10%.

横琴小飞象

前30年首次重疾额外赔付比例高

额外赔60%,其他都是50%(除了超级保宝)。

2. 少儿特疾赔付比例高

220%,有的产品200%。

3. 部分疾病核保宽松

早产宝宝符合一定情况可标体;甲状腺结节宝宝有机会标体等等。体况差的宝宝可以去试试。

大黄蜂6号

保费便宜

重疾多次赔力度大

额外赔3次,不分组,没有三同条款。

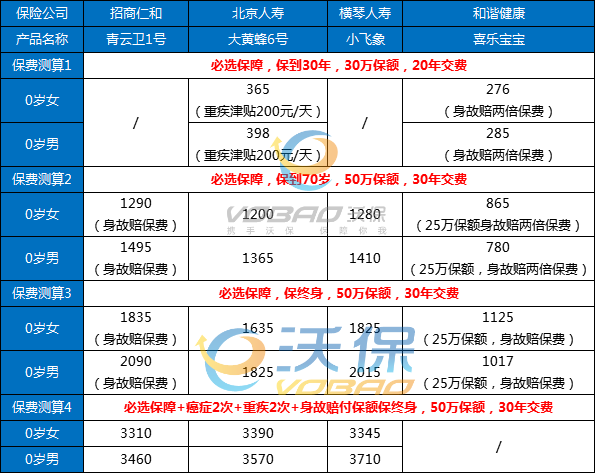

(2)青云卫1号、大黄蜂6号、小飞象以及喜乐宝宝保费测算

注:因喜乐宝宝,10岁前最高只能买到30万保额,表格都用25万保额来测算保费,数据X2,可以大致推算50万保额的保费。

可以看到,在这几款里,保30年,喜乐宝宝价格最便宜,如果身故的话,还能赔2倍已交保费;保至70岁或终身,大黄蜂6号性价比最高,青云卫1号其次。

(3)青云卫1号、大黄蜂6号、小飞象以及喜乐宝宝怎么选?

1、追求性价比首选大黄蜂6号和喜乐宝宝

喜乐宝宝:

价格优势明显,少儿特疾病种覆盖全面,自带身故保障,身故赔已交保费的2倍。但它10岁前,最高只能买30万保额,更适合目前手头特别拮据的家长;

大黄蜂6号:

保障更均衡,保单前10年患重疾,额外赔50%,10种少儿罕见病,额外赔200%,自带重疾住院津贴,200元/天,最高可赔6万元。最高可以买到70万保额,预算不是过分紧张的,选它的性价比更高。

2、有健康问题首选小飞象。

小飞象对部分健康问题,核保相对宽松。

比如孩子买保险常见的早产(出生孕周《37周)、低体重宝宝(出生时体重<2.5公斤)

孩子出生时满36周,儿保资料检查无异常、无并发其它疾病,就可以正常投保。

大黄蜂6号、青云卫1号都要更严格。

其中孩子早产想要正常投保大黄蜂6号,目前年龄要大于2周岁,既往异常疾病要已经痊愈满半年以上或是异常检查已经回复正常。

而低体重宝宝要正常投保青云卫1号,目前年龄要大于3周岁,且无并发症、后遗症及其他疾病。

而且小飞象不仅健康告知比大黄蜂6号、青云卫1号宽松,还支持人工预核保,不会留下核保记录。

小飞象30岁前确诊重疾符合理赔情况赔160%保额,也比其他两款高。

3、看中增值服务选青云卫1号。

青云卫1号的整体保障比大黄蜂6号和小飞象弱,保费也更贵些。

但在这三方面有优势:

一是首创重疾赔完,轻症和中症继续赔。

我们平时买的重疾险,如果先赔了中、轻症,重疾还能再赔。

可如果是重疾先理赔了,保单就终止了,中、轻症不再赔。

青云卫1号首创确诊重疾90天后,中、轻症可以再各赔一次。

如果您对重疾险感兴趣,或者想要了解更多关于其他保险产品,可以直接点击“免费咨询”,会有客服为您提供免费咨询服务!

.jpg "江苏雅克化工有限公司(江苏新双多化工有限公司)")